お金の勉強

息子と株式投資の話をしたが、やってみるものいいね!と珍しく息子が乗り気である。好奇心は旺盛である方なので、こういう面はしっかり伸ばしたいと思う。なにせ僕の子である。小さく差育ってはいけない。あれやこれや考えるが、やらせてみるのが一番いい。案ずるより産むがやすし。どう勉強するのかというのもあるので、その辺の進め方は考えるにしても、とてもいいことなのではないかと思うのだ。お金の教育は2022年度から教育面でも強化する方法で進んでいるが、実際は教える人がいないのも現実か。いるけれども、学校現場には入っていかないのだろうと思うので、ここは親の出番かとも思いつつ、楽しみになってきたというのが僕の所感である。

先延ばしか?

iDeCoは公的年金に上乗せする、老後の資金づくりのための年金制度であるが、どうも掛金の引き上げの検討に入るようだ。75歳まで運用できるようになったとか、これをメリットと考えるかどうかもあるが、掛金を上げることはお金持ちにはいいが、それだけ掛金がかけられるのかとあるが、歓迎すべきかどうなのか疑問である。つまり、今の公的年金ではままならないということを裏返しでアピールしている気もするし、これだけ物価が上昇していることを踏まえると、問題を先送りしているだけのように思う。うがった見方だろうか。気になるのは引き上げ額である。まあ何か嫌な予感もしている。

リアルに迫ってくる年齢

昔読んだ本を引っ張り出して再読した。榊原正幸先生の書籍は結構、読んでいる。青山学院で教授を長らくされたようだが、早めにリタイアしている模様。そもそも経済的自立と早期退職でライフを充実されることを実践されている。この本で紹介されている世の中の仕事は3種類に分けられ、①好きな仕事、②イヤじゃない仕事、③イヤな仕事であるといい、できるだけ40歳から45歳までに②にということを推奨している。その上で「お金の事由」を獲得して、一生困らない資産を築く。投資を通じて、その資産形成をし、好きなことをして生きるのだと。なかなかそう思いながら、それが達成はできるかどうかはわからないかもしれないが、将来へ向けたファイナンシャルプランニングもしっかり考える必要はある。株式投資、NISA、IDECO、金、不動産・・・・。各種いろいろ選択肢はあるが、どこに根を張り、継続するのか。僕も60歳まではあと13年であるが、生き方もどうなんだろうと思うことは増えてきた。果たして答えは・・・風に吹かれているのか。

負担増は加速する

あらゆるものが値上げである。電気代もまた上がるそうだ。42%増になると、10000円だと14200円になるし、50000円だと71000円ということになる。賃上げも大手だけであろうし、中小零細はさらに厳しい社会へ加速する。使えるお金の絶対量が極めて少ないのだ。今は動かなかければならないことも多く、出費がかさんでいるが、どう考えてもこのままでは家計は破綻へ進む。食材費もえらいもんだし、うちでいっても、だんだん子供は大きくなっていく。うちだけはないだろう。それにしても電気代。電気代は生活インフラであるので、ここを大幅値上げをされると、立ちいかなくなる。ここは政治の力っていうか、「最低限度」という線が必要ではないかと思うのだが・・・・。

教養もかねて

お堅い学術書籍や論文を読むばかりではほんと疲れるので、一般書で読みやすく、教養が高まるものも読むようにしている。もともとファイナンシャルプランニングは非常に興味を持っている分野であり、大学でもぜひコマをもたせてもらって、講義も受け持ちたいのだが、楽しく読めたな・・・。この前、たまたま時間があったので、じっくり本屋を回ったときにたまたま見つけて読んだけど、わかりやすく、おそらくヒントを得られると思う。本当はもっともっと読みたいと思うが、時間に余裕がないのが今の僕。時間はうまく創造したいけど、利活用がよくないのは僕の欠点でもある。

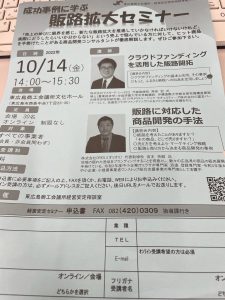

12年ぶりに

地元の東広島商工会議所に呼ばれて、12年ぶりに講演をさせていただきました。クラウドファンディングの話はまだ続くのかと思いつつ。クラウドファンディングの中でも投資型クラウドファンディングの話が中心にいつもしゃべるけれど、今回は購入型を中心にお話。まあ疲れました。いつも学生向けにお話をするので、一般向けに対しても授業のような感じだったといわれるが、まあその辺はおおめに見てほしい。

リアルに投資

榊原先生の書籍を久しぶりに読んだ。大学の先生を辞められていたのはびっくりしたが、自分の人生のリタイアを計画的に推進し、投資により貯蓄を増やし、いわゆるFIREの状況を作っているようで、うらやましさもある。科学的な手法による株式投資の指南であるが、ほんと待ったなしの状況になっている。物価高は続き、日本も貧乏な国になっている。仕事がまだあればいいが、だいぶ状況は変わってくるのではないかと推測する。何か次の手を自分自身もと思うが、金融教育をもう少し早くから体制づくることも必要ではないかとほんとに思う。

子どもの動機

任天堂スイッチのゲームの影響は多分にあると思うが、株式投資をやってみたいと長男が言う。株について教えてくれと僕に言ってきたので、パーソナルファイナンスってものを少し教え得ていこうと思い、テキスト購入。そもそも大学でもこうした講義をやりたいと思っているが、そのおはちは回ってこない。お金の教育は声高に言われるが、何から手を付ければとか、教え手の問題とかはいろいろ問題はあろう。しかし、大切な知識・素養である。ただ実の子に教えるというのは難しいなと思いつつ、真剣に準備もしようと思っている。さてどうなることから。このテキストからスタートがいいと思うのだが・・・。

子どものお金学習

長男が10歳になったので、株式投資を実際するとかしてみたらと提案してみた。結論から言えば、まだ関心がないようだ。お金が悪というか、あまりオープンにしないのがよしとされている風潮があるが、お金のスキル、ファイナンシャルプランニング力はつけるべきと思う。かなり昔になるが、小規模企業共済でも8%の利率でまわっていたことがあるが、今はほぼ0に近い利率。こうしたものに出資や投資をしておけば、自然にお金が増えていた時代もあった。今は違い、ニーサに見られるように、自分で判断して投資をし、お金を増やす。老後資金を蓄えるなど、考えることが必要だ。お金の学習は学校で教えてくれるのか。それはNOだろう。この分野にもそろそろ興味を持ってほしいと思う。徐々に考えさせたいと思う。

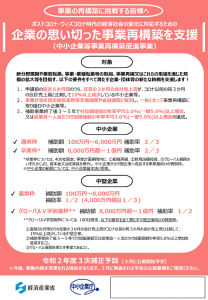

事業再構築

3次補正の目玉である事業再構築の補助金。この話は毎日のようにしている気がする。通常のものでも100万円から6000万円の補助が受けられる大型ものである。しかしながら、活用イメージをみると、「思い切った」事業再構築を支援といいながら、内容はそうでもない感じがする。たぶん殺到する案件になると思う。補助金などの申請は、通るに越したことはないが、事業の見直しという点で僕はいいと思っている。ただ経営者が書くべきで、それを専門家が添削する形がいい。人任せではやはり血液にならないからだ。経営環境はさらに厳しくなる。こうした前向きな補助金もぜひ活用をすすめたいと思う。